云南省红十字会卫生救护培训中心

2020年预算公开目录

第一部分 云南省红十字会2020年部门预算编制说明

第二部分 云南省红十字会2020年部门预算表

一、部门财务收支总体情况表

二、部门收入总体情况表

三、部门支出总体情况表

四、部门财政拨款收支总体情况表

五、部门一般公共预算本级财力安排支出情况表

六、部门基本支出情况表

七、部门项目支出情况表

八、部门政府性基金预算支出情况表

九、财政拨款支出明细表(按经济科目分类)

十、部门一般公共预算“三公”经费支出情况表

十一、省本级项目支出绩效目标表(本次下达)

十二、省本级项目支出绩效目标表(另文下达)

十三、省对下转移支付情况表

十四、省对下转移支付绩效目标表

十五、部门政府采购情况表

附件1

云南省红十字会卫生救护培训中心

2020年部门预算编制的说明

一、基本职能及主要工作

(一)部门的主要工作职责是:

1、制定救护培训的各项规范及标准;

2、建设和管理全省红十字会应急救护培训师资及救护员网络管理系统;

3、对全省红十字会应急救护培训工作进行督导、检查、指导;

4、加强全省红十字会系统师资队伍的建设,开展师资培训并对师资进行注册管理;

5、进行部分人群应急救护知识(如:机动车驾驶教练员、导游、宾馆酒店、外企、央企、电力、铁路乘务人员等)的普及、宣传培训,在全省起到培训示范作用。

(二)机构设置情况

云南省红十字会卫生救护培训中心是公益一类事业单位。部门事业编制5人,内设培训部和综合部两个科室。

(三)重点工作概述

根据《中华人民共和国红十字会法》、《中国红十字会章程》、《云南省红十字条例》以及《国务院关于促进红十字事业发展的意见》(国发[2012]25号)、《云南省人民政府关于促进红十字事业发展的实施意见》(云政发[2013]66号),要求开展应急救护培训各项工作。

1、任务目标

开展全省救护培训师资队伍建设;开展应急救护和防病知识的宣传、普及和培训;在社区、农村、学校、机关、企事业单位和易发生意外伤害的行业和人群中开展初级卫生救护培训;组织群众参与意外伤害和自然灾害的现场救护;加强应急救护培训标准化建设;通过项目持续的发展让更多的人掌握自救互救技能,积极推动应急救护培训进社区、进农村、进学校、进企业、进机关,不断提高应急救护知识在人民群众中的普及率。

2、实施内容:

开展救护知识和技能公益讲座或培训,年内完成20期;按照国际认证标准培训(复训)救护师资200名;为规范应急救护培训统一标准提高培训质量在全省红会系统范围内开展3-4次的督导、检查及指导指导,按照“四统一”标准力争全省红十字会系统完成10万名初级救护员培训;组织开展“世界急救日”主题宣传活动;指导全省红十字系统开展防灾避险、卫生健康知识宣传普及;指导组织志愿者参与重大体育赛事、重大活动的应急救护保障。管理维护全省卫生救护网络管理系统,确保各项功能正常使用。

3、措施

一是建立应急救护培训工作长效机制,确保培训工作持续健康发展;二是着力抓好应急救护培训师资队伍建设,为应急救护培训广泛开展提供稳定和高素质的师资保障;三是指导基层红会积极探索财政补助与有偿服务相结合的培训模式,推动培训工作广泛开展;四是按照“四统一”要求,规范培训内容和标准,加大培训管理和质量监督力度,提高全省应急救护培训工作的质量和管理水平。

二、预算单位基本情况

(一)机构人员情况:云南省红十字会卫生救护培训中心2007年经云南省机构编制委员会云编办〔2007〕7号批准成立,为云南省红十字会直属事业单位,副处级,公益一类事业单位。部门事业编制5人,在职实有4人,其中:财政全供养4人,退休人员1人。

(二)公务用车保留情况:2008年12月购入起亚(YQZ7200E3)原值12.7万元,2009年5月购入长安(SC6408D),原值4.85万元,两辆车2018年已经全部计提完折旧。公车改革后定为机要通讯和应急用车。

三、预算单位收入情况

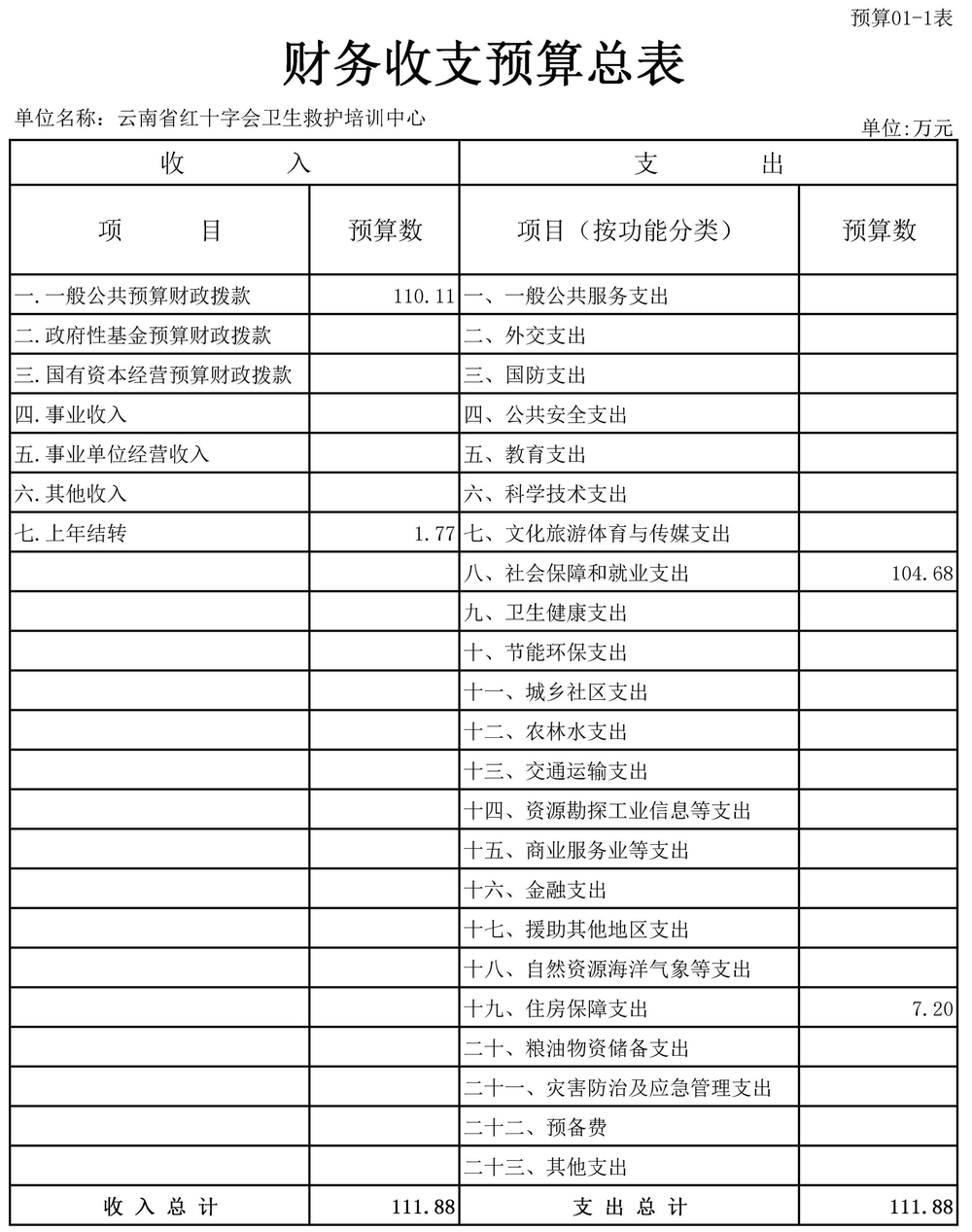

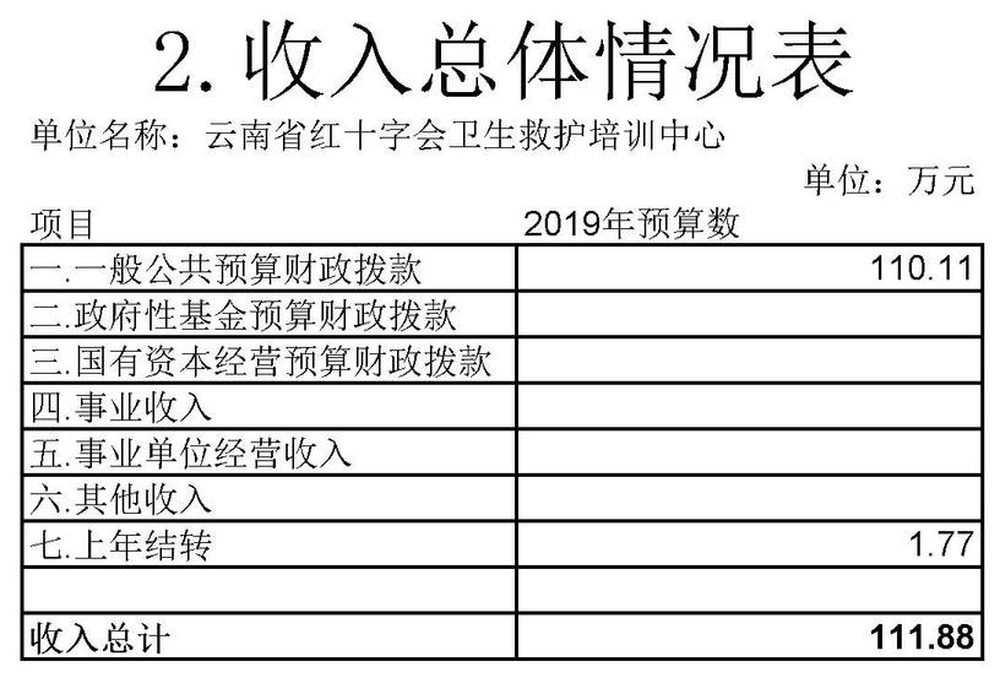

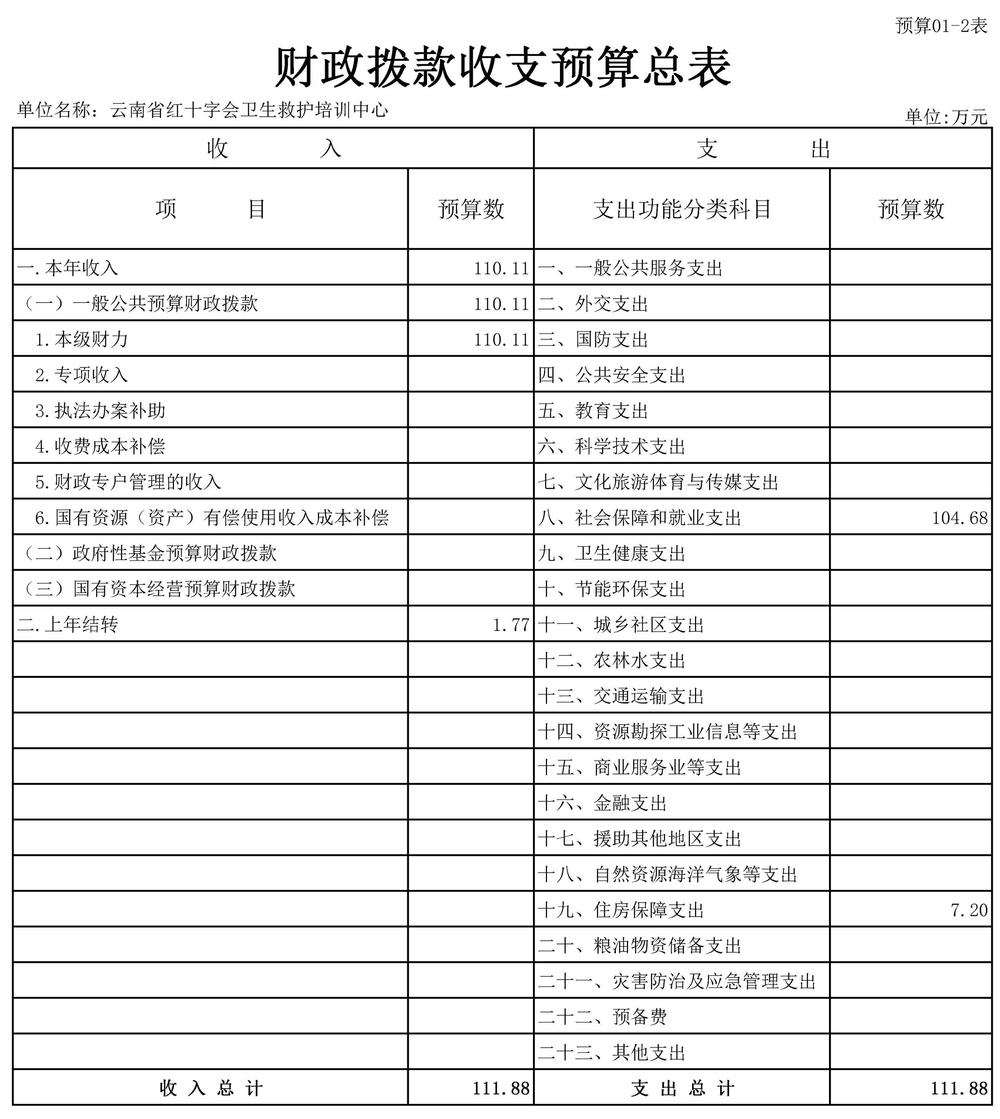

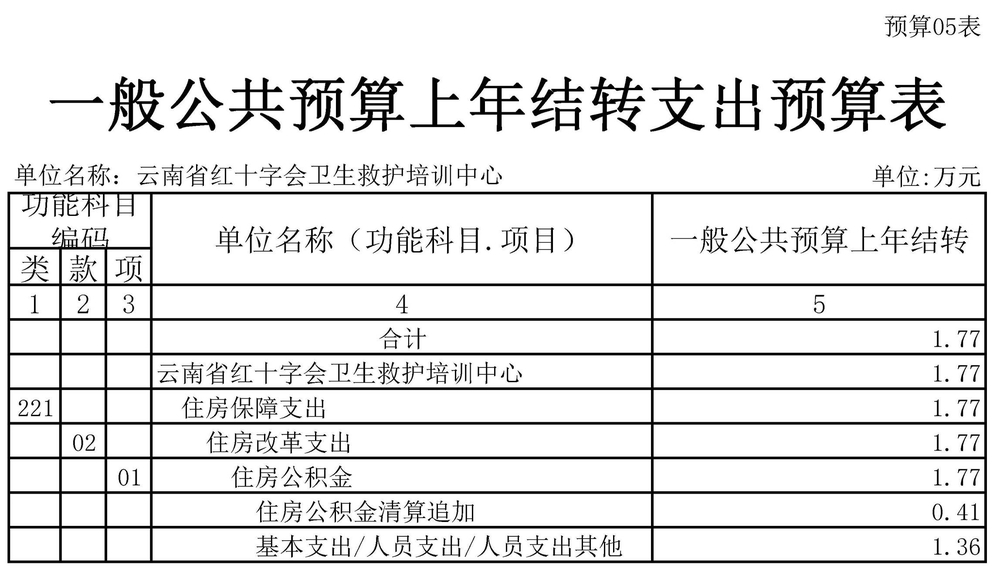

(一)2020年部门(单位)财务总收入111.88万元,其中:一般公共预算110.11万元。与上年112.11万元对比减少0.23万元,主要分析为一般公共预算财政拨款比年减少0.29万元,上年结转增加0.06万元。上年结转收入1.77万元。

(二)2020年部门财政拨款收入111.88万元,其中,本年收入110.11万元,上年结转收入1.77万元。本年收入中,一般公共预算财政拨款110.11万元(本级财力110.11万元)与上年112.11万元对比减少0.23万元,主要有分析为一般公共预算财政拨款比年减少0.29万元,上年结转增加0.06万元。

四、预算单位支出情况

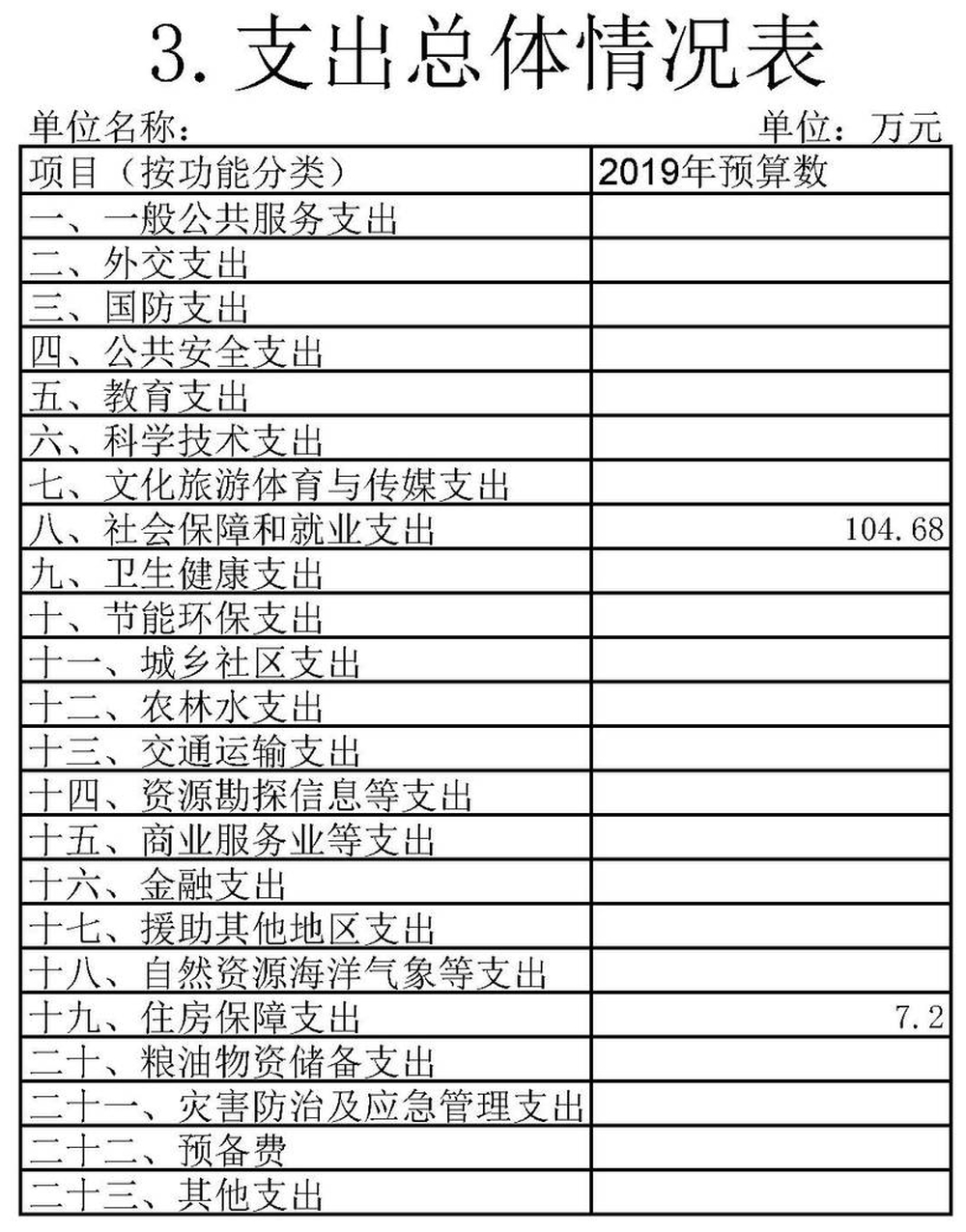

(一)2020年部门预算总支出111.88万元,其中:本级财

力安排的支出104.68万元,住房保障支出7.2万元。(基本支出75.11万元;项目支出35万元),上年结转安排的支出1.77万元。

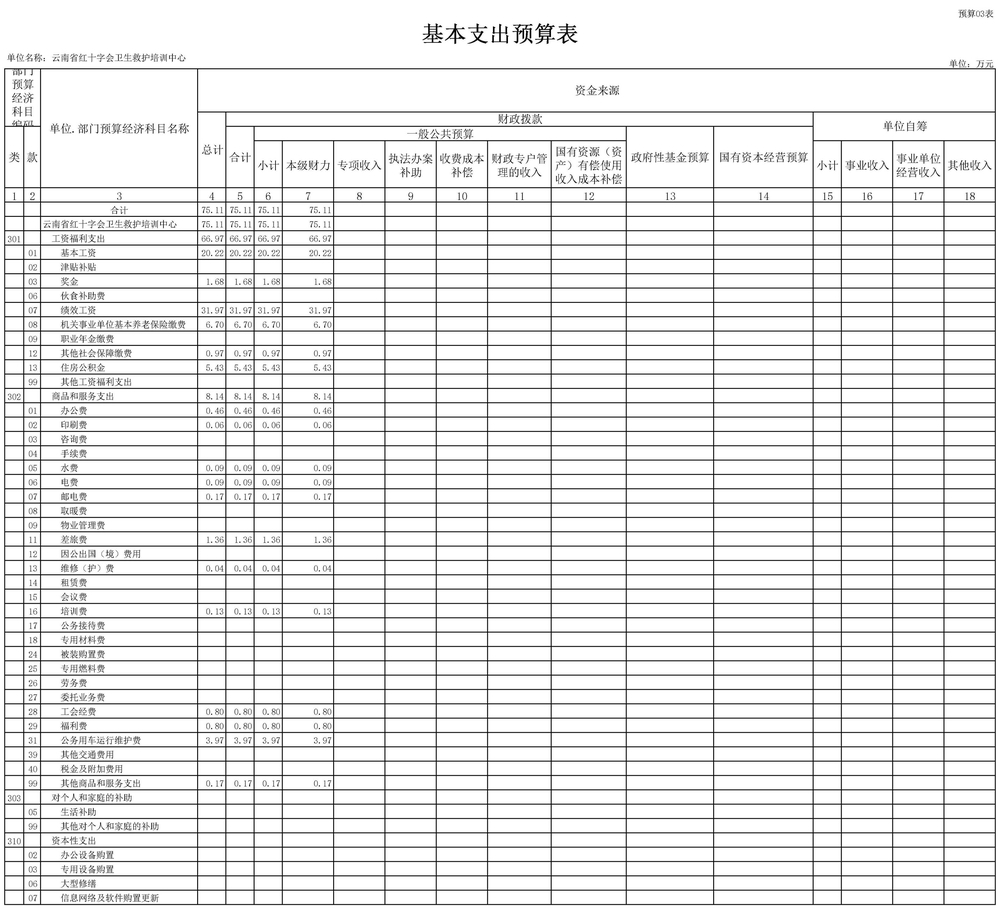

1、基本支出情况

2020年用于保障事业单位机构正常运转的日常支出75.11万元,包括基本工资,津贴补贴等工资福利支出占基本支出的89%;办公经费、印刷费、水电费、汽燃费、办公设备购置等日常公用经费(商品和服务支出)占基本支出的11%。与上年对比减少0.29万元,增减变化的原因主要是工资福利减少0.13万元,商品和服务支出减少0.16万元。

2、项目支出情况

2020年用于保障事业单位等机构为完成特定的事业发展目标,用于应急救护培训及推广项目工作的经费支出35万元,与上年35万元对比相同。

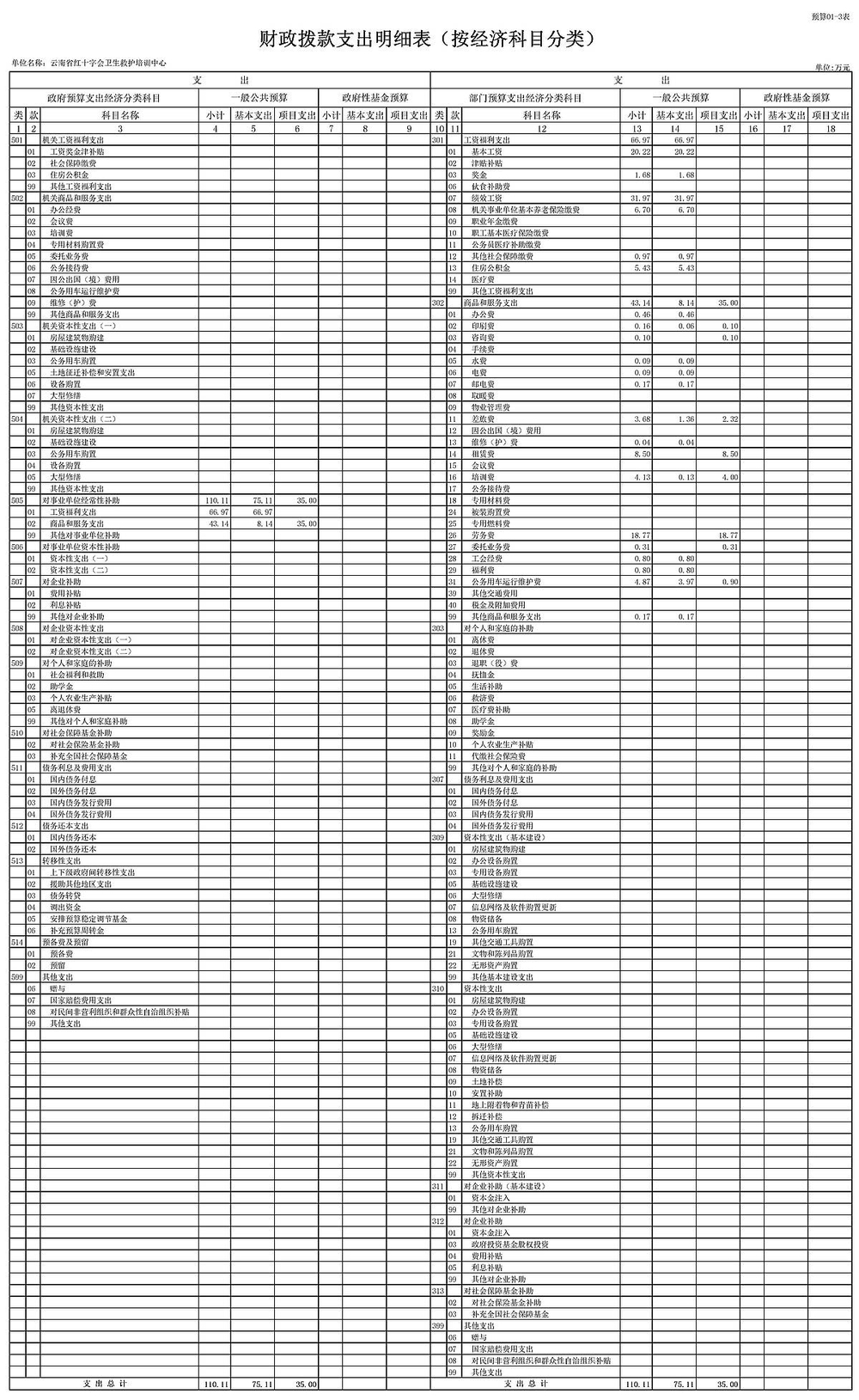

(二) 财政拨款安排支出按功能科目分类情况

社会保障和就业支出-行政事业单位养老支出-机关事业单位基本养老保险缴费支出6.7万元,主要用于在职人员养老保险缴费。

社会保障和就业支出-红十字事业-其他红十字事业支出54.84万元,主要用于事业人员支出工资福利和社会保障缴费。

社会保障和就业支出-红十字事业-其他红十字事业支出8.09万元,主要用于公务运转支出。

社会保障和就业支出-行政事业单位养老支出-事业单位离退0.05万元,主要用于事业单位离退休人员公用经费。

住房保障支出-住房改革支出-住房公积金7.2万元,主要用于职工住房公积金缴费支出.

社会保障和就业支出-红十字事业-其他红十字事业支出-应急救护培训及推广项目业务工作的经费支出35万元。

(三) 财政拨款安排支出按经济科目分类情况

(本条按部门预算支出经济科目分类)

基本工资20.22万元(其中:基本支出20.22万元)。

奖金1.68万元(其中:基本支出1.68万元)。

绩效工资31.97万元(其中:基本支出31.97万元)。

机关事业单位养老保险缴费6.7万元(其中:基本支出6.7万元)。

其他社会保障缴费0.97万元(其中:基本支出0.97万元)。住房公积金7.2万元(其中:基本支出7.2万元)。

办公费0.46万元(其中:基本支出0.46万元)。

印刷费0.16万元(其中:项目支出0.1万元)。

咨询费0.1万元(其中:项目支出0.1万元)。

水费0.09万元(其中:基本支出0.09万元)。

电费0.09万元(其中:基本支出0.09万元)。

邮电费0.17万元(其中:基本支出0.17万元)。

差旅费4.58万元(其中:基本支出1.36万元,项目支出3.22万元)

维护费0.04万元(其中:基本支出0.04万元)。

租赁费8.5万元(其中:项目支出)。

培训费4.13万元(其中:基本支出0.13万元,项目支出4万元)。

劳务费18.77万元(其中:项目支出18.77万元)。

委托业务费0.31万元(其中:项目支出0.31万元)。

工会经费0.8万元(其中:基本支出0.8万元)。

福利费0.8万元(其中:基本支出0.8万元)。

公务用车运行维护费3.97万元(其中:基本支出3.97万元)。

其它商品和服务支出0.17万元(其中:基本支出0..17万元)

五、省对下专项转移支付情况

(一)列入省对下专项转移支付项目清单项目情况

本部门没有省对下专项转移支付项目清单项目情况

(二)与中央配套事项

本部门没有与中因配套的事项。

(三) 按既定政策标准测算补助事项

本部门没有按既定政策标准测算补助事项

六、政府采购预算情况

2020年无政府采购预算

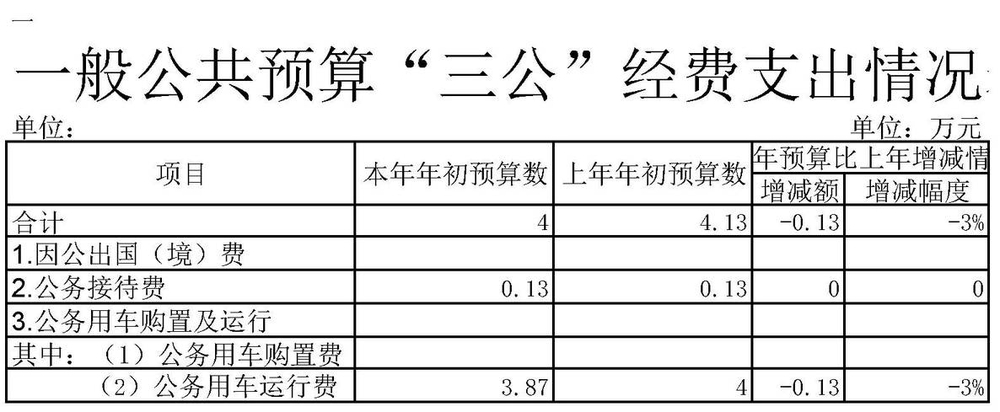

七、部门“三公”经费增减变化情况及原因说明

本部门2020年一般公共预算财政拨款“三公”经费预算合计4万元,较上年减少0.13万元,下降3%,主要变动是公务用车压减0.13万元。

八、重点项目预算绩效目标情况

1、设立了部门绩效目标。围绕法定工作职责和年度工作目标,制定了年度部门绩效总目标和阶段性目标,确保部门预算绩效管理工作目标明确。

2、健全部门预算管理制度。制定了《项目资金管理办法》《预算执行考核办法》等预算管理制度,明确项目主体责任,安排决策机制。保证部门项目申报、审核、安排全过程公开、透明;根据部门项目支出情况,制定了项目资金管理办法,做到部门重点项目支出有法可依;制定了项目预算资金管理及考核办法,确保经费合规合理使用;并在项目实施完成后及时开展绩效自评;积极配合审计部门开展预算和财务收支审计工作,继续完善法律、政府监督 、社会监督相结合的综合监督体系。

3、建立了部门整体绩效支出管理评价体系:设置了3个一级指标、5个二级指标、7个三级指标,全方位考核评价整体支出绩效。为加强财政支出预算绩效管理,规范绩效目标和财政支出工作,提高财政资金使用效益,设置了预算编制、执行、监督管理、自我评价、结果应用和绩效问责等环节的全方位考核评价整体支出绩效。

4、有效运用绩效评价结果。成立了绩效管理工作领导小组,严格执行预算管理制度,为绩效运行监控管理工作顺利开展提供了保障,确保项目绩效目标能如期完成,对偏离绩效目标提出纠正或调整意见,绩效评价结果作为部门内部安排下一年度资金的重要依据。

九、名词解释

1.经济科目:指政府支出按经济性质和具体用途所作的一种分类科目,具体设类、款两级。

2.功能科目:指政府支出按其主要职能活动所作的一种分类科目,主要反映政府活动的不同功能和政策目标,具体设类、款、项三级。

3.一般公共预算:是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。主要包括本级财力、专项收入、执法办案补助、收费成本补偿、财政专户管理的教育收费和国有资源(资产)有偿使用。

4.政府性基金预算:是对依照法律、行政法规的规定在一定期限内向特定对象征收、收取或者以其他方式筹集的资金,专项用于特定公共事业发展的收支预算。

5.基本支出:系用于保障省红十字会卫生救护培训中心机构正常运转的日常支出,包括基本工资,津贴补贴和机关事业单位基本养老保险缴费等工资福利支出,办公经费、差旅费、印刷费、水电费、汽车维修燃料费、办公设备购置及维修维护等日常公用经费(商品和服务支出)等公用支出;

6.项目支出:系用于保障省红十字会卫生救护培训中心财政补助事业单位等机构为完成特定的事业发展目标,专项用于业务工作开展的省本级项目经费支出,主要用于部门履行职能、完成日常工作任务和承担全省红十字事业发展相关工作。

7. “三公”经费:按照党中央、国务院有关文件及部门预算管理有关规定,“三公”经费包括因公出国(境)费、公务用车购置及运行费和公务接待费。(1)因公出国(境)费,指单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出。(2)公务用车购置及运行费,指单位公务用车购置费及按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出,公务用车指用于履行公务的机动车辆,包括一般公务用车和执法执勤用车。(3)公务接待费,指单位按规定开支的各类公务接待(含外宾接待)支出。

附件2

友情链接

云南省红十字会 © 版权所有 Copyright 2004 All Rights Reserved  滇公网安备 53011102001217号 ICP备案号:滇ICP备19000689号

滇公网安备 53011102001217号 ICP备案号:滇ICP备19000689号

地址:云南省昆明市官渡区国贸路309号政通大厦7层 邮编:650200 电话:0871-67196666

技术支持:贵州佰仕佳信息工程有限公司